El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un impuesto progresivo, es decir, va aumentando según crecen los ingresos. Las retenciones por el IRPF volvieron a la palestra este año al introducirse un nuevo tramo y cambiarse algunas escalas. En este artículo vamos a ver cuestiones importantes para comprender el IRPF 2021 en España y veremos un caso práctico con cifras que te ayudará a aprender a calcular tu IRPF.

>> Renta: ¿Cómo funcionan los tramos del IRPF?Diferencia entre base imponible y liquidable

Para saber cómo se aplica y calcula el IRPF de cada contribuyente, lo primero que hay que saber es qué es la base imponible del IRPF, que es la cantidad sobre la que posteriormente se aplica el impuesto. Es decir, ni la base imponible ni la liquidable se parecen ni tienen que ver con el sueldo bruto; pueden ir correlacionados, pero no serán iguales nunca.

En el caso del IRPF, hay que diferenciar entre la base imponible del IRPF y la base liquidable. La base imponible recoge todos los rendimientos del contribuyente, tanto de la parte general como en la parte de incrementos y ganancias patrimoniales. Sin embargo, el dato importante es la base liquidable, que resta de la base imponible las deducciones y reducciones a los que cada contribuyente tiene derecho, así como el mínimo familiar (cantidad destinada a cubrir las necesidades vitales del contribuyente y de las personas que de él dependen).

Sobre este dato, el cual puedes conocerlo en la declaración de la renta, ya sí se aplica el IRPF de acuerdo con el siguiente cuadro de IRPF 2021 en España:

Cuadro de IRPF 2021 en España

|

Tramos IRPF 2021 |

Tipo estatal |

Tipo autonómico * |

Tipo total |

|

|

Hasta 12.450 euros |

9,5% |

9,5% |

19,0% |

|

|

De 12.450 euros a 20.200 euros |

12,0% |

12,0% |

24,0% |

|

|

De 20.200 euros a 35.200 euros |

15,0% |

15,0% |

30,0% |

|

|

De 35.200 euros a 60.000 euros |

18,5% |

18,5% |

37,0% |

|

|

De 60.000 euros a 300.000 euros |

22,5% |

22,5% |

45,0% |

|

|

A partir de 300.000 euros |

24,50% |

22,5% |

47,0% |

|

* Hay que tener en cuenta que en la columna de “tipo autonómico” figuran los tipos aplicables a los contribuyentes por IRPF que no residen en España. Los contribuyentes que residen en España deberán sustituirlos por la escala que haya aprobado la comunidad autónoma en que tenga que declarar.

¿Hay riesgo de cobrar menos en neto si me suben el sueldo bruto?

Existe un mito urbano que dice que una subida de sueldo bruto puede hacernos cobrar menos en neto porque puede provocar un “salto” de tramo. La base de este mito es que una parte de la población cree que se aplica a toda la base liquidable el mismo porcentaje y que, por lo tanto, puedo pasar con toda mi base imponible de uno a otro por un simple euro. Esto es falso.

El pago es un escalado mediante el que se van rellenando tramos y solo pagamos más impuestos por la cantidad que va entrando en cada tramo y que seguimos pagando lo mismo por los euros iniciales que han rellenado cada tramo inferior. Es decir, cobremos lo que cobremos, los primeros 12.450 euros de nuestra base liquidable siempre pagarán un tipo del 19% y solo lo que sobrepase esa cifra pagará un tipo de interés superior y así sucesivamente. Por ello, nunca se produce un salto de la totalidad de la base liquidable de un tramo a otro, sino que se va aplicando por partes.

De la misma forma e igualmente, es imposible que alguien pague por toda su base liquidable un 45% o el máximo establecido porque por los primeros euros pagará menos. Si tiene un salario muy elevado y muy por encima de los 60.000 euros, se podrá acercar más o menos al 45% porque pagará el mayor porcentaje (45%) por más dinero, pero nunca por todo.

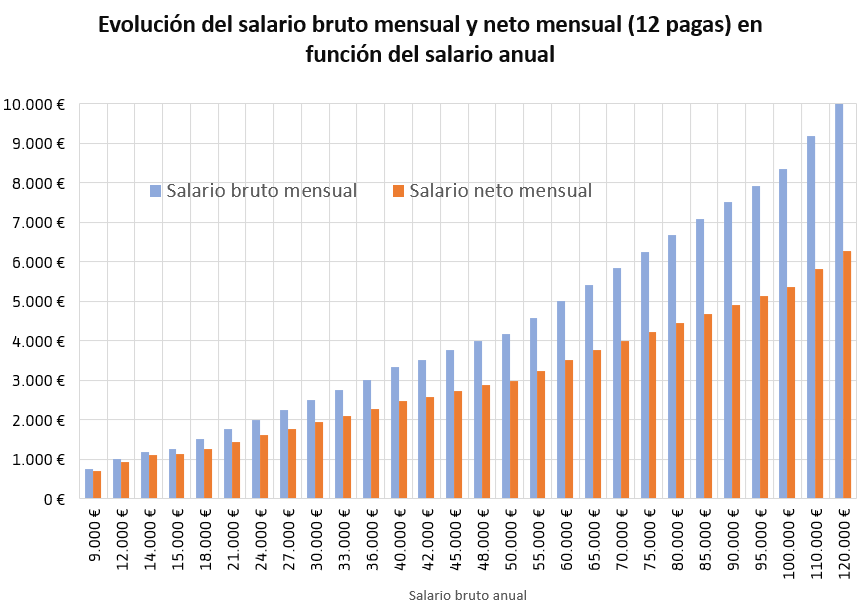

En la siguiente imagen puede verse cómo varía el salario neto en función del salario bruto:

▷ Calcular sueldo neto: cómo pasar del salario bruto al neto

Ejemplo práctico de cálculo de IRPF

Ya hemos explicado que a los ingresos obtenidos (vía nómina, por ejemplo) hay que restarle, a la hora de hacer la declaración de la renta, una serie de reducciones y deducciones que se aplican por las circunstancias personales de cada contribuyente. Existe un catálogo de rebajas en el IRPF que varía por Comunidades Autónomas, además de cambios en la tarifa autonómica del impuesto como los siguientes:

- Andalucía: cambia la tarifa para el ejercicio 2021, rebajando los tipos marginales a partir de rentas superiores a 28.000 euros (pasa del 15,90 al 15,60%), hasta alcanzar un marginal máximo de 23,70% (antes 24,30%) para rentas superiores a 120.000 euros.

- Murcia: Cambia la tarifa para el ejercicio 2021, rebajando todos los tipos marginales hasta alcanzar un marginal máximo de 22,90% (antes 23,10%) para rentas superiores a 60.000 euros.

- Comunidad Valenciana: se añaden dos nuevos tramos en 2021 a la escala autonómica (antes el tramo máximo era para bases liquidables de hasta 120.000 euros), incrementándose el tipo máximo hasta el 29,5% (antes 25,5%).

Una vez descontado esto y también el mínimo personal, lo que nos queda es la base liquidable sobre la que aplicar los tramos de forma progresiva.

Cojamos como ejemplo una persona con una base liquidable general de 50.000 euros generados en el año: los primeros 12.450 euros tendrán un tipo impositivo del 19%; los siguientes 7.750 euros del 24%; los siguientes 15.000 euros del 30%; y el resto, del 37%. De acuerdo con el servicio de cálculo de retenciones de la Agencia Tributaria, para una persona con una retribución total anual de 52.000 € casada con y 2 hijos, descontado el mínimo del contribuyente y el mínimo personal y familiar, sale una base de 50.000 euros para calcular la retención y un tipo aplicable del 24,35%.

¿Cómo calcular el IRPF? (Caso práctico)

| Base liquidable general 50.000 € | ||

|---|---|---|

| Tramos | Tipo impositivo | Cuota |

| Primer tramo | 19% de los primeros 12.450 € | 2.365 € |

| Primer segundo | 24% hasta 20.200 € | 1.860 € |

| Primer tercer | 30% hasta 35.200 € | 4.500 € |

| Primer cuarto | 37% hasta 50.000 € | 5.476 € |

*Cuota antes de aplicar el mínimo personal: 14.201 €

¿Quieres saber en cuánto se te quedaría el salario neto después de las retenciones? Descúbrelo con nuestra calculadora de sueldo neto.